锂价暴跌,谁受伤谁获利?

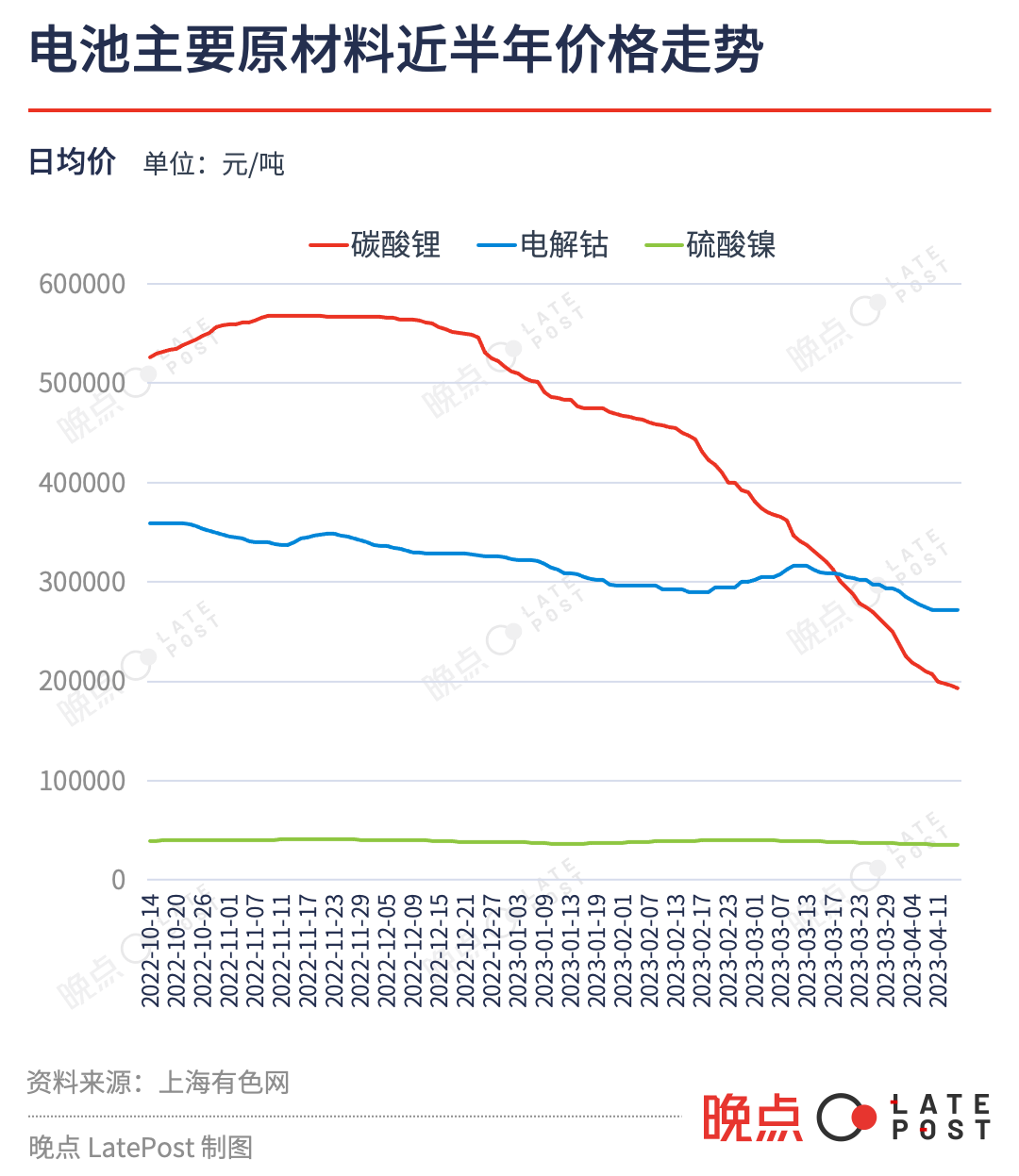

【谷腾环保网讯】4月13日,上海有色金属网的电池级碳酸锂公开市场报价来到 19.5 万元 / 吨,今年以来已跌去 27 万元,下跌 58% 。据《晚点 Auto》了解,行业里的实际成交价已来到约 16 万元 / 吨。

锂价超预期下跌牵动着万亿新能源车市场。碳酸锂是动力电池的主要材料,占其成本约 35%,动力电池又占新能源整车成本的 40%-60%。碳酸锂每下降 10 万元,一辆成本 20 万元的新能源车可降本 1 万元。正在降价战中焦灼的车企,看到了喘口气的机会。

不过锂价下降带来的连锁反应,并不是一个下游获利,上游承压的简单故事。

作为碳酸锂的下游,宁德时代理论上会受益,但锂价的超预期下跌,使宁德时代今年 2 月提出的 “锂矿返利” 计划沦为鸡肋,它本想用 20 万元 / 吨的碳酸锂价格绑定一些车企的三年长单。另一层影响是,宁德时代今年 5 月计划投产的宜春锂矿很有可能一开采就亏损。

直接生产、售卖碳酸锂的锂盐企业则命运分化,大公司如天齐锂业和赣锋锂业有机会在价格下降周期中获得更多市场份额,行业将变得更集中。这是 2016 年到 2018 年上一轮锂价下降中发生过的事。而同环节的大量中小企业,尤其是最近两年追高入局的新公司,则面临停产乃至破产。

这一轮波动何时告一段落,主要取决于去年底开始变弱的新能源车消费意愿何时回升。

下周的上海车展是从业者等待的风向标。多家车企会发布新车型,并会看到经销商和消费者的下单数。有从业者怀抱希望:“上海车展上的一些拳头车型可能会带动销量。” 有人不敢高兴得太早,另一位从业者预测:“跌价至少会持续到 5 月底,往后是回升还是横盘仍未可知。”

去年锂价大涨时,车企抱怨自己给宁德时代打工,宁德时代管理层说整个产业链都在给锂盐企业打工。如今的烦恼不再是谁给谁打工、赚多赚少,而是从上游到下游,生意都在消失。“这不是单个环节的困难,是整个产业链都倒霉。” 一位锂盐生产商说。

价格暴跌,电池公司宁愿违约也不提货

去年行业已有共识——碳酸锂价格会下跌,但今年价格的跌幅之大、速度之快,超出行业预期。

去年底,多位行业人士曾对我们预测,碳酸锂价格会在 2023 年下半年跌破 30 万元 / 吨,届时会接近供需平衡。事实上,今年 3 月,碳酸锂就下探到了 30 万元 / 吨的关口,比预测的时间提早了 4 个月。

预期是被一点点击破的。去年 11 月中旬时,碳酸锂价格开是下跌,此后 3 个月内,从 60 万元 / 吨跌至 50 万元 / 吨,此时价格走势还在行业预期之内,因为从业者都清楚,整个供应链在过去的涨价周期中已积累了一定库存,这是降价的原动力。

在碳酸锂价格暴涨的 2022 年,市场实际供过于求。据工信部数据,2022 年中国生产了 750 GWh 的锂电池。这需要消耗约 52 万吨碳酸锂。同期,据有色金属协会数据,中国总共生产和进口了约 62.5 万吨碳酸锂。碳酸锂供给比锂电池生产所需多了 20%。

在电池环节,去年中国生产的 750 GWh 锂电池中有 546 GWh 是用在汽车上的动力电池,刨除出口海外的 70 GWh 电池,留在国内的 476 GWh 动力电池中只有 63% 装到了汽车上。即供应链去年多生产了约 170 GWh 动力电池,这足够装配约 200 万辆新能源车,超过去年中国新能源车销量的 3 成。

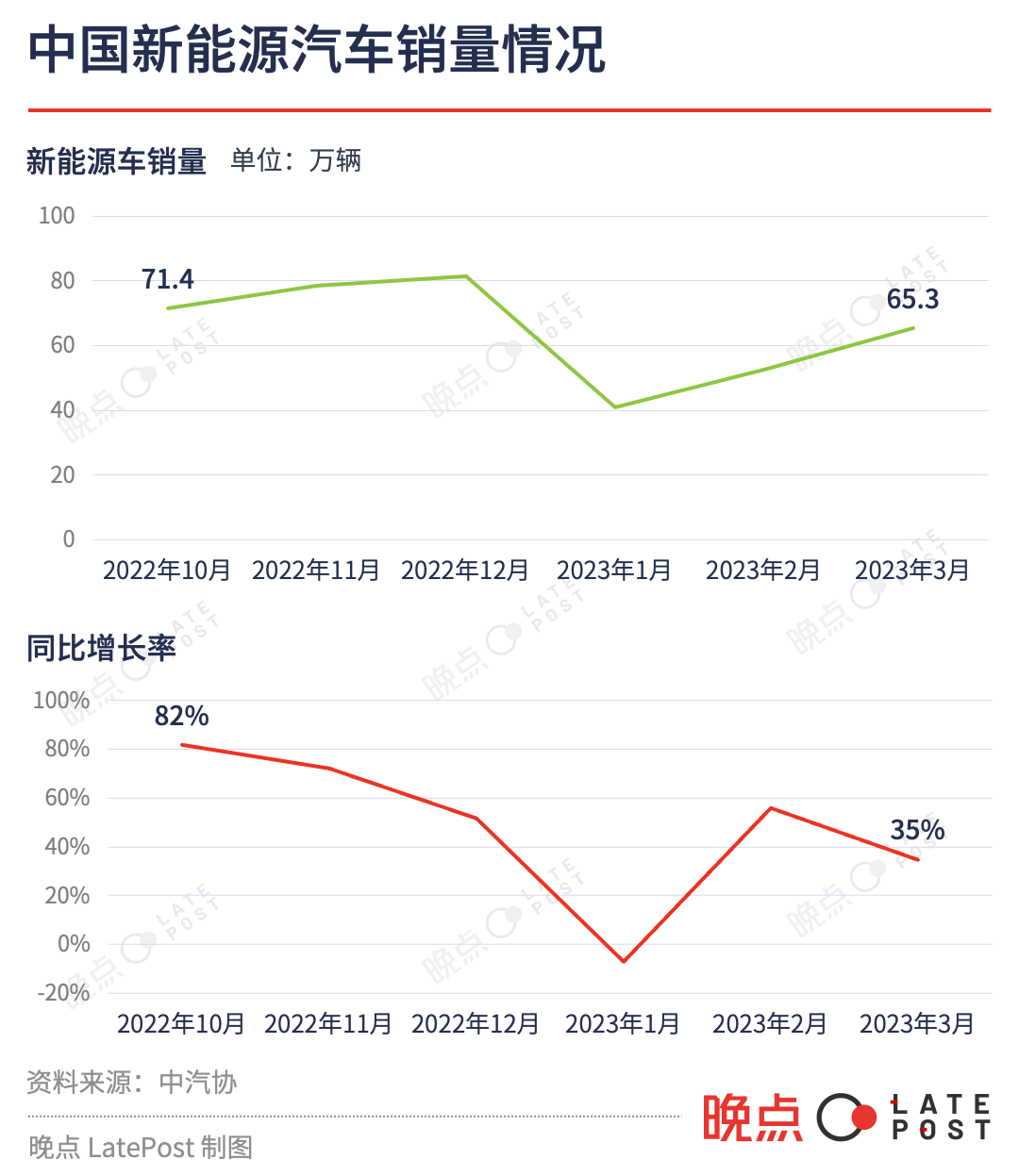

库存层层积累的过程中,每个公司都做出了符合自己利益的选择。当价格持续上涨时,早买货、囤货成本更低。强劲的新能源车销量支撑着看涨预期,增加了囤货行为。去年,即使锂价让新能源车成本上涨了近 15% ,中国还是卖出了 688.7 万辆新能源车,同比接近翻倍。

但把单个合理的选择相加,却造成了整个产业链的风险。在 2023 年还没来时,市场上就提前有了至少够用 3 个月的电池。

“碳酸锂没有理由不下跌。” 一位电池公司人士称。

今年 1 月之后,碳酸锂价格下跌的斜线变得更加陡峭,1 月 到 2 月的一个月内跌去 10 万元,来到 40 万元 / 吨,是此前 3 个月的降幅。截至昨天,碳酸锂价格已跌破 20 万元 / 吨。这超出了从业者去年底的预测。

直接原因是,新能源车的销量增势在去年底开始转折。2022 年 11 月新能源车销量同比增速跌至 70% ,比 10 月少了 10 个百分点,12 月进一步下滑到不足 50%。而从历史数据看,年底特别是 12 月应该是车市最旺季。

特斯拉等车企在今年 1 月掀起价格战,更多消费者持币观望等降价,需求进一步萎缩。今年 1 月、2 月,新能源车市场疲态更加明显,增速下滑至 27%。

而 12 月到 1 月,正是车企给电池公司,电池公司给材料公司定年度产能计划的时间。下游需求的不确定,让整个行业放缓了生产节奏。

今年 1 月,中国动力电池总产量环比 2022 年 12 月下滑 46.9% 。据《晚点 Auto》了解,部分电池公司在 1 月给生产人员放了半个月假,这是行业鲜有的漫长假期。2021 年春节时,多数电池公司只放了半天假。

2 月,宁德时代提出 “锂矿返利” 计划,开始接触吉利、理想等车企,提出可向车企提供一定比例的以 20 万元 / 吨碳酸锂计价的电池,剩余部分电池的碳酸锂成本按市价计算,车企需要把未来 3 年 80% 的电池采购订单给宁德时代,当时锂价在 40 万元 / 吨。

宁德时代的举动释放了价格仍将继续下滑的预期,推动了锂价下跌。

3 月时,国内江西宜春等地的一些锂矿已开始停产,因为下游没人来问价了。4 月初,中国第四大锂盐生产商江特电机停掉了部分产能。江特电机回应投资者称:“下游需求减少,公司库存增高,要动态调整”。

一位投资人称,4 月以来,产业链里各环节都有公司在向上游违约。在电池产业中,上下游公司会约定每个月的提货时间和数量。但现在由于车企需求萎缩和不确定,电池厂不找正极厂提货,正极厂也不找材料厂提货。

据这位投资人了解的交易信息,上周磷酸铁锂电池的直接材料成本,如碳酸锂、六氟磷酸锂综合下降了近 6%,电池公司如果晚一周下单,就能多省 6% 的材料成本,所以很多公司为了省钱,宁愿违约晚提货:“当锂价跌得这么快时,违约罚的钱相比早提货亏的钱,已不值一提。”

据他透露,目前行业中的正极材料公司普遍还有 2-3 周的库存,整个产业链仍处于僵持中,下游在等上游降价,上游在减产挺价;直到库存接近为 0 ,价格的走势才会出现确定性。

综合多位行业人士的判断,碳酸锂价格的下跌可能会持续到 5 月底,公开市场报价可能跌至 10 万-15 万元区间。孚能科技 CEO 王瑀在 3 月底曾公开表示,碳酸锂价格非常有可能跌至 10 万元以下。

而行业里电池公司与锂盐公司的实际成交价会更低,它们的交易数量更庞大,价格按月调整,与每天波动的散货报价相比,更能体现实际供需情况。《晚点 Auto》了解到,本周部分电池公司与锂盐公司的实际成交价已跌至 16 万元 / 吨。

宁德时代节奏被打乱

锂价超预期下跌打乱了宁德时代的两个重要布局。

一是今年初浮出水面的宁德时代 “锂矿返利” 计划。今年 2 月,宁德时代提出这一计划时,把锂价优惠价锚定在 20 万元 / 吨,彼时碳酸锂报价还超过 30 万元 / 吨,宁德时代此举相当于下降了 10% 的电池售价,这能让整车成本下降约 5%。

这一计划被行业视为价格战。

接近此事的人士称,宁德时代去年底就在酝酿降价计划,当时它判断锂价一定会在 2023 年下降,它希望自己是主动发起竞争的人,而不是被动卷入。但到 3 月底,电池公司购买碳酸锂的实际成交价已跌破 20 万元 / 吨。一场价格战还没开打,就已被衰减的需求化解。

降价还影响了宁德时代另一个更长远布局的短期收益,即布局锂矿产能的收益。

宁德时代 2019 第一次购买锂矿资源,出资入股澳大利亚锂矿公司皮尔巴拉,后在 2021 年 9 月出资 2.4 亿美元(约合 15 亿元人民币)入股非洲锂矿项目 Manono,随后又在江西宜春投资 135 亿元建设从挖矿到电池生产的整个链条。去年 12 月底,宁德时代又出资 64 亿元全资控股四川锂矿公司斯诺威。

宁德时代入股或控制的锂矿中,Manono 和斯诺威是成本更低的锂辉石矿,而宜春的锂矿是更贵的锂云母矿,其单位重量的含锂量不到 1%,而锂辉石是 3%。锂辉石从开采到提炼为碳酸锂的成本约为 5 万元 / 吨,锂云母成本超过 10 万元 / 吨,另一主流锂矿形态锂盐湖的成本约为 3 万元 / 吨。

图 | 智利阿塔卡马沙漠的一座锂盐湖。

宁德时代在江西宜春的锂云母矿,已被下跌的锂价逼到盈亏线。

一位宜春锂矿从业者称,宁德时代在宜春的项目,从开矿到提炼成碳酸锂的成本约为 13 万-15 万元 / 吨,宁德时代最初把锂矿返利价格定在 20 万元 / 吨就是为保证锂矿开采业务本身也能赚钱。

该项目原计划今年 5 月投产,但目前上海有色网的碳酸锂报价已跌至 19 万元 / 吨,而行业里的实际成交价已跌至 16 万元 / 吨。这意味着如果宁德时代宜春矿产如期在 5 月开工,很有可能投产即亏损,过去两年的布局,短期无法转化为成本优势,反而会成为累赘。

过去两年追高入局锂矿的公司还有国轩、比亚迪、蔚来等。其中国轩、比亚迪既在锂价高企时投资了宜春的锂矿,也购买了部分海外公司的股份。它们在宜春的碳酸锂生成本与宁德时代相当,也面临亏损风险。蔚来此前用 6 亿元人民币入股澳大利亚锂矿公司 Greenwing ,但这只能保证采购量,无法保证成本。

作为整个新能源板块市场情绪指向标的宁德时代股价,已从 1 月底的 497 元年内高点跌至目前的 397 元,跌幅达 20 %。

锂盐和材料企业生死分化

在整个行业的上游,是那些直接开采锂矿、生产碳酸锂的锂盐企业,和夹在锂盐企业与电池企业之间的材料企业。不同公司命运各异。

这一轮价格下降长期利好中国最大的两个锂盐供应商天齐锂业和赣锋锂业。它们去年的净利润都超过 200 亿元,比中国最大的新能源车企比亚迪还多,其中天齐锂业净利润增长超过 10 倍。足够厚的血,使他们更能承受价格下跌和可能的未来亏损。

这两家公司也有行业里最优的成本。赣锋锂业、天齐锂业等公司入股的海外锂矿资源开采成本普遍在 3 万- 5 万元 / 吨,几乎是全球最低水平。但这并不意味着,这两家公司能以低于 5 万元 / 吨的价格采购碳酸锂,因为在锂矿国际交易中,即使拥有海外矿产的分销权或开采权,交易价格也需要通过长协确定,按市价定期调整。但能获得上游更低成本的资源,让这两家大企业更能容忍低价,并能在上游因降价减产时保持产能供应。

经历过周期的大型锂盐企业对波动也更有准备。赣锋锂业董事长李良彬多次在公开场合说,“锂价有 60 万元的今天,也会有 10 万元的明天。”

“赣锋锂业在去年行业最热时也没有去购买高成本的矿产。” 一位接近赣锋锂业的人士说。去年至今,赣锋锂业的业务重心在向下游的动力电池业务转移——押注新业务也是对抗周期的一种方式。

一位锂盐公司人士说,锂盐龙头公司已开始与电池公司和车企重新谈价,他们不得不牺牲利润来换取订单。“之前协议是锁定供应量,价格一个月随市价修改一次,现在可能是锁定一个更低的价格去交易。” 一位锂盐公司人士说。

一位正极材料公司人士说,上游有实力的卖方不愿忍受僵持状态,他们宁可价格迅速降到底,在更稳定的环境下继续做生意。

但锂盐业大量中小企业和其直接下游电池材料企业则已陷入困境。

去年锂价高企时,粗放的生产方式也可以生存。津巴布韦部落的工人,能得到一份选矿的工作,中国南方的数百家小型锂盐厂一年也能赚到上千万元。一位从业者称,如果在去年夏天锂价最高、货最紧俏时投资建厂,7 个月左右就能回本,前提是锂价维持在 50 万元 / 吨以上。

锂价转折后,在涨价期入局的新公司有些已濒临破产。一家华北的中型锂盐公司选择在 3 月底停产。他们每生产一吨碳酸锂的成本在 20 万元左右,三月底碳酸锂跌破其成本线。整个一季度,他们的月均订单只有去年 12 月的三分之一。

“我很庆幸,去年行情好时没有借钱去扩张,一些同行现在钱收不回来,货也只能堆在仓库,价格每天跌三四千块,还要还贷款。” 这家公司的老板张高(化名)说。2021 年以前,张高还是一家氯化锂工厂的老板,在锂价暴涨期间他开始做碳酸锂。他认识的一位生产碳酸锂的同行,公司即将破产,在去年最高峰时,这位同行一个月能有 800 万元净利润。

在碳酸锂的下游,是使用锂生产磷酸铁锂、三元锂、六氟磷酸锂等正极材料、电解液的电池材料公司,这是整个电池产业链里中小企业最多,议价能力最弱的一环。

一位宁德时代人士称,宁德时代 3 月已在向上游的正极材料供应商压价,其中部分材料价格下跌约 10%。这意味着部分材料厂商已不能赚钱,但至少能保持开工,获得现金流,也能消化之前的库存。

一家电池材料公司的高管说,今年锂盐和电材料行业的主题就是落后产能出清,没有竞争力的公司退出。在 2016-2018 年的锂价下跌周期中,全球最大锂盐公司 SQM 全球市占率从 25% 涨至 31%。经过这轮下跌后,上游锂盐、材料厂商集中度也会上升。

锂价周期波动,但电池成本会长期下降

相比碳酸锂价格何时稳定,从业者更关心消费者买车意愿何时回升。

2022 年锂价暴涨时,从业者都在担忧成本上升会影响新能源车的销量。但事实上,锂价上涨并不是销量增速放缓的主要原因。材料上涨的成本部分被电池公司和车企消化,产业链最末端的整车并未涨价太多,这一年新能源车销量增长仍接近翻倍。

新能源车销量增速从去年底开始下降,源于多重因素。这包括大量车企赶在 2023 年补贴退坡前集中促销,提前透支了需求。宏观经济环境也使普通人不再乐观地认为自己未来能赚更多钱。更多现金变成了存款,而不是用于消费、买车。中国人民银行 4 月初发布的数据显示,今年一季度中国居民存款多了 9.9 万亿元,比去年同期增加 2.08 万亿元。

正在下跌的锂价有助于新能源车降本、降价,对刺激销量是一个利好因素,但短期可能效果有限。

上游降低的成本传导到整车环节需要时间:碳酸锂从矿石形态到最终制成电池并装车,最快需要约 2 个月。这是在国内开采、本地加工的情况,考虑到进口和长途运输,碳酸锂上车的时间会更长,传导到下游也更久。

新能源车本身的增速也到了放缓阶段。去年新能源车渗透率接近 30%,已进入主流汽车市场。接下来新能源车市场的增长将更多来自抢燃油车的存量。如比亚迪在今年 3 月发布 “油电同价” 策略,让以往价格高于同级别油车的新能源车在价格上不落下风。

包含燃油车在内,整个汽车市场的增长还受换购周期影响。消费者一般五年左右换购一次汽车,中国乘用车市场的上一个销量高峰是 2017 年,全年卖出 2373 万辆乘用车,此后乘用车销量逐年下跌,到五年后的 2022 年重新增长,来到 2356 万辆。以五年的换购周期看,2023 年起,乘用车大盘可能再次进入增长趋缓乃至下滑周期。作为乘用车销量一部分的新能源车也被影响。

中汽协去年 12 月预测,2023 年新能源车销量为 900 万辆,同比增长 35% ,增速较 2022 年的 93% 大幅下降。

行业都在等的一个节点是下周的上海车展。一位锂盐公司人士说,很多新能源车企会在车展发布新车,新车订单情况会让行业对接下来的需求有更精确的判断。如果订单量回升,锂盐公司会继续此前延缓或暂停的扩产动作,重新与电池公司谈价;反之则继续压低库存,控制风险。

一个好的信号是,《晚点 Auto》了解到,3 月中旬开始,宁德时代在年初减产的部分工厂重回满产状态。这指向一种可能:订单没有消失,只是延后了。

变数是,特斯拉今年可能再度降价。这家头部车企不追求保持品牌溢价,而是通过不断改造生产流程、减少零部件降低成本和价格,如今下降的锂价也会让特斯拉有更大降价空间。特斯拉上周已在美国市场给 Model S、Model X 最多降价 9%,约 7 万元人民币,明天将在香港给 Model 3 和 Model Y 的不同版本降价 9%-15% 不等。一些购车者已在期待特斯拉在中国内地的新一轮降价。买涨不买跌,降价会带来新一轮观望和需求延后。

拉长时间维度看,即使碳酸锂价格在过去 10 年已经历过 3 次超 10 倍的上涨和下跌,但这并不妨碍电池成本的持续下降。10 年前,搭载 1 度电的锂电池成本近 4000 元,现在只需 600 元,降幅达 84%。未来电池生产规模每翻 1 倍,成本还能下降约 20%。一些成本更低的技术路线,如钠离子电池也会走向量产。

锂电行业市场研究机构高工锂电测算,2025 年全球碳酸锂的供需关系会趋向平衡。届时中国新能源车渗透率会超过 50%,增速将趋于放缓,需求将变得稳定。

但在此之前,市场的剧烈波动会带来行业的淘汰和整合——它将在同时发生汽车业和整个动力电池产业。

使用微信“扫一扫”功能添加“谷腾环保网”