我国钢铁行业该如何加速低碳转型、逐“绿”前行?

【谷腾环保网讯】随着“双碳”目标的推进,政府陆续出台各种产融结合政策,完善转型金融框架,引入转型金融工具。在此背景下,我国钢铁行业加速低碳转型,乘风破浪,逐“绿”前行。

在实现“双碳”目标的过程中,钢铁降碳至关重要。首先,作为碳排放大户,我国钢铁行业碳排放量占全国总量的15%,仅次于电力行业。其次,我国不仅粗钢产量占全球总量的54%,消费也位居全球首列。测算表明,如全球拟实现本世纪末增温不超过1.5℃的目标,我国钢铁行业必须在2050年前实现碳中和。目标宏大,充满挑战。

随着钢铁行业的周期性调整,近年来我国钢铁企业以下调产能来降低碳排放量。然而,这种边际型调整不足以实现彻底脱碳。事实上,彻底脱碳有赖钢铁企业展开多重技术革新,包括在短、中期里提升能源效率、材料效率并增加废钢使用,在长期里采用氢冶金与碳捕集等技术。在此背景下,我国钢铁企业陆续启动低碳转型流程,其中以龙头钢企最积极,表明于其创新低碳设备及能效提升工艺的采用上。

资金是钢铁行业低碳转型的必备要件,所需金额庞大,目前差额甚巨。在引入资金赋能钢铁行业的低碳转型时,投资者会对钢铁企业展开转型评估,判断其转型目标的可信度、转型路径的碳中和对接性等,其后才对达标企业赋予资金。

那么,钢铁行业有何逐“绿”标准?投资者有何逐“绿”评估?钢铁企业有何逐“绿”行动?针对这些逐“绿”问题,笔者进行了研究,特此解析,以期抛砖引玉,引发讨论。

钢铁企业的转型技术指引

为实现碳中和目标,各国政府相继针对不同行业推出转型技术标准,指引企业低碳转型,同时引导金融资源精准流向相关重点领域。

针对可持续经济活动,欧盟于2020年推出全球第一个分类标准。该标准首先界定六大环境目标,分别是气候变化的缓解、气候变化的适应、海洋资源的可持续利用和保护、循环经济、污染防控,以及生态系统的保护和恢复。该标准同时要求,可持续的经济活动必须满足重大贡献、无重大伤害、维护最低社会治理保障、符合技术筛选标准等原则。

基于上述框架,欧盟出台了《气候授权法案》,对各行业的气候减缓与气候适应活动拟订具体的技术筛选标准。例如,在钢铁行业里,气候减缓与气候适应活动包括电弧炉工艺,而以电弧炉生产的每吨高合金钢和碳素钢,其碳排放量分别不得高于0.266吨和0.209吨二氧化碳当量,且其废钢投入的产出总量占比分别不得低于70%和90%。

继欧盟之后,G20和我国都先后提出转型金融框架和钢铁行业转型金融指引。

G20方面,2021年成员国在峰会上发布了《G20转型金融框架》,将转型金融作为高碳行业转型的重要融资方式。为避免金融机构从高碳行业撤资产生的转型融资困境,各国政府基于欧盟分类法的经验推出转型金融目录。

我国方面,中国人民银行虽已表明将推出钢铁等4个重点行业的转型金融标准,但迄今尚未出炉。在等待“国标”的过程中,去年国内五省市已相继推出“地标”,其中包括《河北省钢铁行业转型金融工作指引(2023—2024年版)》《上海市转型金融目录(试行)》。

河北指引是我国首部专门针对钢铁行业的指引,其中列出176项符合转型标准的钢铁冶炼技术。上海目录仿效欧盟分类法,为转型活动拟订了技术筛选指标。具体而言,上海目录以正面清单法对钢铁行业罗列了转型技术,并分别拟订降碳准入值和先进值,前者是转型者必须达到的基本门槛,后者是优化理想。上海目录更表明钢铁冶炼的高炉工艺的节能降碳路径,包括极致能效、技术工艺提升、管理智能化、资源循环利用、公辅设施改造、碳捕集利用与封存等,而低碳转型的准入值为370千克标准煤/吨,先进值为361千克标准煤/吨。

综合各国转型金融技术指引,钢铁行业要实现2050年碳中和目标,主要的脱碳手段有三,一是提高能源与材料使用效率,二是通过废钢/电弧炉生产路线来增加废钢的利用,三是新生产技术的开发与扩大。具体而言,如以2030年为短、中和长期的分水岭,第一种手段的减碳效果有限,适合在短、中期里使用。第二种手段以废钢的再利用为主,并非釜底抽薪之计,也只适合在短、中期里使用。第三种手段仰赖新技术,以替换现有的高炉/转炉生产设备,尤其是通过绿氢冶铁、碳捕集等技术来彻底脱碳,适合在长期使用。

金融机构的钢铁转型评估

除识别转型技术与活动外,金融机构评估钢铁企业的转型时,会考虑其转型计划的可信度。尤其,钢铁是重资产行业,脱碳过程涉及大量高碳资产的停用和低碳资产的投资,为避免碳锁定和搁浅资产,钢铁企业必须对其脱碳流程提前规划并展开布局。因此,金融机构在评估钢铁企业转型规划的可信度时,会关注其具体流程以及能否与碳中和目标对接。

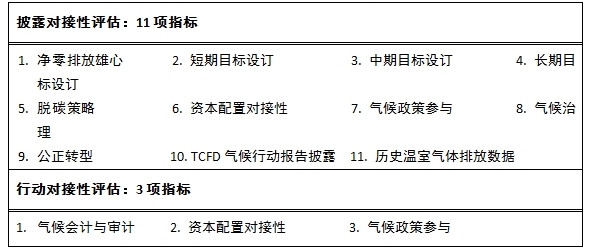

尤其企业低碳转型的终极目标是为了实现净零排放的碳中和,故理应对其转型规划的目标符合程度展开“对接性评估”(alignment assessment)。至今国际上已开发出几个评估框架,其中以投资者倡议的气候行动100+(Climate Action 100+,CA100+)最受欢迎。本文以CA100+为例,说明这类评估的重点。

表1 CA100+的碳中和对接性评估

如表1所示,CA100+的对接性评估由两部分构成,一部分关乎企业的披露对接性,另一部分关乎企业的行动对接性。前者包含11项指标,主要基于转型路径倡议组织(Transition Pathway Initiative,TPI)与富时罗素的打分结果来判断。后者包含3项指标,主要基于影响力地图、碳追踪倡议与落基山研究所三家机构的评估结果来判断。CA100+采用交通灯示意法来对各指标打分:绿灯表示企业符合相关标准或与碳中和目标对接,黄灯表示企业符合部分标准但须进一步改善,红灯表示企业不符合标准且须进行重大改善。

在披露对接性方面,CA100+主要关注企业披露质量是否与碳中和目标对接,故会对其目标设订、脱碳战略等展开评估。目标评估关乎钢铁企业制订碳中和目标时所展现的雄心,以及其短期(2023年—2026年)、中期(2027年—2035年)与长期(2036年—2050年)减排目标的制订进度。脱碳战略评估关乎钢铁企业的整体战略,以及可量化的减排举措与负排放技术的使用等。资本配置评估的重点为钢铁企业对于脱碳相关资本支出的披露,包括是否计划逐步淘汰高碳资产、是否投资于气候解决方案等。气候政策参与评估关乎企业在气候政策制订上的直接或间接参与,气候治理评估关乎企业董事会和管理层应对气候变化的能力,公平转型评估关乎企业对于受到其脱碳影响之员工和社区的处理方式。此外,CA100+也关注钢铁企业是否依照TCFD建议展开披露,故会对其气候相关披露、碳排放披露等展开评估。

在行动对接性方面,CA100+的关注点从企业披露转向企业行动,由行动结果来看企业转型是否与碳中和目标对接,其中涉及的对接性评估有三。一是气候会计与审计对接性评估,主要关注钢铁企业的财务报表与审计报告是否纳入气候风险并对接碳中和目标。二是资本配置对接性评估,主要关注钢铁企业的资本配置规划是否对接碳中和目标,以作为披露对接性评估中碳足迹绩效的补充。三是气候政策参与对接性评估,主要关注钢铁企业的直接气候政策参与或通过行业组织的间接气候政策参与,以及其是否对接碳中和目标。

必须强调的是,在评估钢铁企业转型是否能与碳中和目标对接时,评估方不只考虑企业的过往绩效,也考虑其未来发展。前者反映于企业的实际碳排放轨迹,后者反映于企业的短、中期资金投入占比与费用规划,以及长期新技术直接投资和绿色专利研发。基于未来发展评估提供的前瞻性信息,能帮助投资者更精准掌握钢铁企业的转型前景,从而做出知情判断。

我国钢铁企业的逐“绿”现状

我国钢铁企业处于逐“绿”的初始阶段,少数企业已率先布局低碳转型工艺改造,其中尤以宝钢为首。宝钢的转型征程始自2020年,历经四年努力,低碳转型已初显成效。

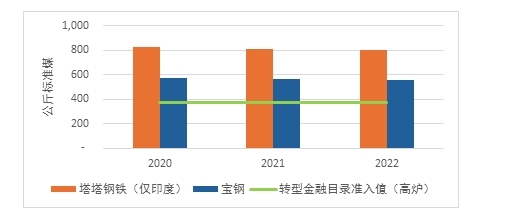

从低碳转型的技术分类看,宝钢初期的转型举措主要围绕着《上海市转型金融目录》中的“极致能效”展开。通过炼焦、烧结和球团、高炉、转炉与电炉工序中的多项技术,宝钢可做到余热余能的充分回收与利用,从而在钢铁冶炼的各个环节发挥极致能效。在此,尚将宝钢与印度的塔塔钢铁对比,就可清楚看出宝钢的转型努力。如下图所示,宝钢的产能与塔塔钢铁相近,但从2020年起连续三年的能耗表现都远优于塔塔钢铁。

不过,能效提升只是钢铁企业降碳路径的第一步。依据宝钢内部人员反馈,通过提高能效,理论上至多可让宝钢减少2000万吨碳排放。宝钢的公开数据表明,这部分减排量仅占宝钢2021年总体碳排放量(范围一与范围二)的22%。如图1所示,与《上海转型金融目录》里钢铁冶炼高炉工序的能耗准入值相比,宝钢的能耗水平依然高出不少。因此,除了提升能效,钢铁企业还需要进一步改造低碳工艺设备,才能完成剩下的80%的降碳目标。

图1 宝钢与印度塔塔钢铁的能耗水平比较

在新的生产工艺设备建造方面,从2020年开始,宝钢就将430立方米的常规高炉改建为新的富氢碳循环高炉,并在2023年扩大到2500立方米,实现炼铁工序减碳30%。2021年底,宝钢又在东山基地建造氢基竖炉,以发展氢冶金工艺,结合南海地区配套的零碳电力;相比于传统长流程冶炼工艺,这部分设备建造带来的减碳效果预计将在90%以上。然而,这些低碳转型设备造价不菲,其总产量贡献占比却相当有限。例如,宝钢在氢气竖炉项目上的总投资为18.9亿元,而其年产粗钢量却仅占公司总产量的2%。

值得注意的是,我国钢铁企业在技术工艺上的调整虽初具成效,在转型信息披露方面则有很大的改善空间。通过公开渠道,本文整理了我国前十大上市钢铁企业的碳排放信息,示于表2。在这10家企业中,7家发布了降碳目标,但其中仅4家明确了短、中期降碳目标与路径。在温室气体排放绩效的信息披露方面,情况也不乐观。10家企业中,依据可持续钢铁原则披露温室气体排放强度的有5家,仅披露排放总量的有3家,未作任何披露的有2家。

在这方面,披露比较完整的有宝山钢铁、马鞍山钢铁和山西太钢,它们都披露了短、中、长期降碳目标与路径,以及连续三年以上的排放量与排放强度。对比之下,披露最差的是河钢股份和首钢股份,对于表2上的大部分项目都未披露。其中,河钢股份虽表示设订了碳中和目标,却未提供任何相关的行动规划与数字支持,引人疑虑。此外,10家上市钢企中,除宝山钢铁披露了部分范围三碳排放外,另9家都完全未披露。范围三覆盖钢铁企业价值链的上下游排放,其中包括上游的采矿和下游的加工,虽然相关数字收集不易,却是目前全球关注重点,其完备情况特别能反映一家企业的碳盘查努力和国际接轨程度。

表2 国内前十大上市钢铁企业的碳排放信息披露情况

注:表中数据以来源为企业公开年报最新版

整体而言,在逐“绿”趋势下,国内钢铁行业的领头企业已采取积极行动,表明于能效提升、技术工艺调整等方面。但国内钢铁行业的披露表现不佳,披露范围与内容都亟待改进。固然,与欧美相比,国内企业在披露实践上起步较晚,以致目前大部分钢铁企业仍处于学习与调整阶段。但从国际经验看,完善的信息披露有助于企业获得资金支持。

国内钢铁企业的实践领先但披露落后,往往是拉下国际评分的原因。例如,从TPI对钢铁企业转型的评分看,在满分5分里,塔塔钢铁获得4分,宝钢只获得3分。宝钢的能耗表现远优于塔塔,但其TPI整体得分竟然逊于塔塔,背后原因应与宝钢的披露不足有关。特别是,宝钢未公开披露内部碳价、高管薪酬的气候绩效考评等信息,对比之下,塔塔有来自国际机构股东的披露压力,故其披露远优于宝钢。TPI深受国际社会认可,其转型评分常被资方作为投资决策的考虑重点,有国际融资需求的钢企应当引以为鉴。

结语与展望

本文以钢铁行业逐“绿”为题,说明在其低碳转型对标的绿色方向下,各方均已扬帆待发;政府出台逐“绿”标准,投资者展开逐“绿”评估,钢铁企业采取逐“绿”行动。但钢铁是碳减排的重点行业,也是重资产行业,其低碳转型势必荆棘满途,前路艰辛。那么,基于上面所言,各方有哪些推进事宜呢?

首先,钢铁企业可以政府出台的钢铁行业转型政策与技术指引为起点,但应进一步采取更积极的行动。特别是,若要真正落实低碳转型,钢铁企业必须制订具体可行的短、中、长期目标与減碳策略,辅以绿色投资计划和公司内部管理等方面的调整。同时,为了获得投资者青睐,钢铁企业必须强化披露,尤其是低碳转型相关的目标规划、资金投入以及行动绩效数据。

其次,金融机构可以现有的碳中和对接性评估为起点,但应进一步开发更优化的框架,甚至在其中纳入一些更能反映钢铁行业转型特殊性的元素。如前所言,目前评估所使用的是一套普遍性框架,主要基于企业的信息披露和数据商的企业绩效打分,但相关未知数甚多。其中,一个未知数是企业长期转型规划的参照基准,目前由于数据匮乏以致欠缺基准。另一个未知数是钢铁企业转型所涉及的价值链间接投资,包括对可再生能源、碳存储设施、零碳发电设施等基建的投入金额,目前由于模型未建而难以精准估算。因此,未来应如何克服这些障碍,是金融机构亟需思考的问题。

最后,不言而喻,在钢铁逐“绿”道路上,政府扮演着关键角色。政府可以出台钢铁行业转型指引为起点,但应进一步监督钢铁企业的转型行动与披露,鼓励金融机构展开碳中和对接性评估,方能引导资金投入真实转型的钢铁企业。从目前现况看,已出台的转型“地标”虽都强调行动与披露,但相关的监督惩处机制几乎不存在。同时,国际上已崛起一段时间的碳中和对接性评估,国内资管机构不仅未见采用,官方文件也未見鼓励。有鉴于此,建议政府应正视问题,积极发挥其引导、监督、激励和约束的功能。

碳中和目标任务艰巨,唯有通过政府、企业与投资者的资者的勠力合作,携手并进,坚定方向,方能突破难关,乘风破浪,迎向荣景。

作者邱慈观系上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任,绿色金融60人论坛(GF60)专家委员;李小千系可持续金融学科发展专项基金研究员

使用微信“扫一扫”功能添加“谷腾环保网”