17家环保公司混改后,连续三年盈利的只有一家

【谷腾环保网讯】受国家宏观政策的调整影响,面对融资困境,多家陷入危机的环保企业从2019年起开始通过引入国资战略入股,部分企业同步谋划让渡上市公司控制权等方式寻求新的发展机遇。

如今,五六年时间过去,现实政策环境、市场环境的变化之大超乎想象,回头来看,能够成功完成混改,安全落地者,已经是幸运儿。在国资注入的新状态下,它们书写的新篇章,需要再读一遍,才能通过它们的发展情况看出其被赋能几何,以及另一方“产业升级和经济转型”的目的是否已实现。

民营环保公司因为其先天属性,具有理想主义者和浪漫主义者自身所携带的基因,这使得它们必须在勇敢与谦逊、僭越与敬畏之间,始终保持动荡而微妙的平衡。对它们来说,所谓理想,就是平稳起飞;所谓幸福,就是安全落地。

当混改浪潮逐渐趋于平息,已经五六年时间过去,现实政策环境、市场环境的变化之大超乎想象,回头来看,能够成功完成混改,安全落地者,已经是幸运儿。在国资注入的新状态下,它们书写的新篇章,需要再读一遍,才能通过它们的发展情况看出其被赋能几何,以及另一方“产业升级和经济转型”的目的是否已实现。

当然这一切的前提是,在五年多未曾停歇的风浪中,不被淘汰出局。

01

走向混改是必然,未曾混改是例外

进入2019年,面对融资困境,多家陷入危机的环保企业开始通过引入国资战略入股,部分企业同步谋划让渡上市公司控制权等方式寻求新的发展机遇。这些企业的共同特征是,均于2017年当年或之前上市。

当然,环保企业投奔国资的目标能够达成,也有赖于当时部分工程类央企和部分地方国企也面临着转型、升级的需求。环保属于战略性新兴产业,对国资来说,具有战略意义、符合国家产业发展方向或地方经济发展需要。

被收购的民营环保上市公司往往具有一定的市场竞争力、技术实力或品牌影响力,虽然可能暂时面临经营困境,但核心资产仍具有较大价值——至少在并购时是这样的。

其中,朝阳国资委控股东方园林,中交集团战略并购碧水源,清新环境与四川国资达成合作,浙能锦江引入浙能集团注资,中建集团控股环能科技等一系列事件,是这一波混改浪潮中闪亮的浪花。

一连串的环保上市企业控股权变化,标志着生态环保产业进入了混合所有制改革时代。混改趋势持续到2020年后,国祯环保、铁汉生态两家原生态环保行业知名上市企业相继被中节能集团接手,富春环保实际控制人变更为南昌市国资委,雪浪环境则获得了常州新北区政府注资等。

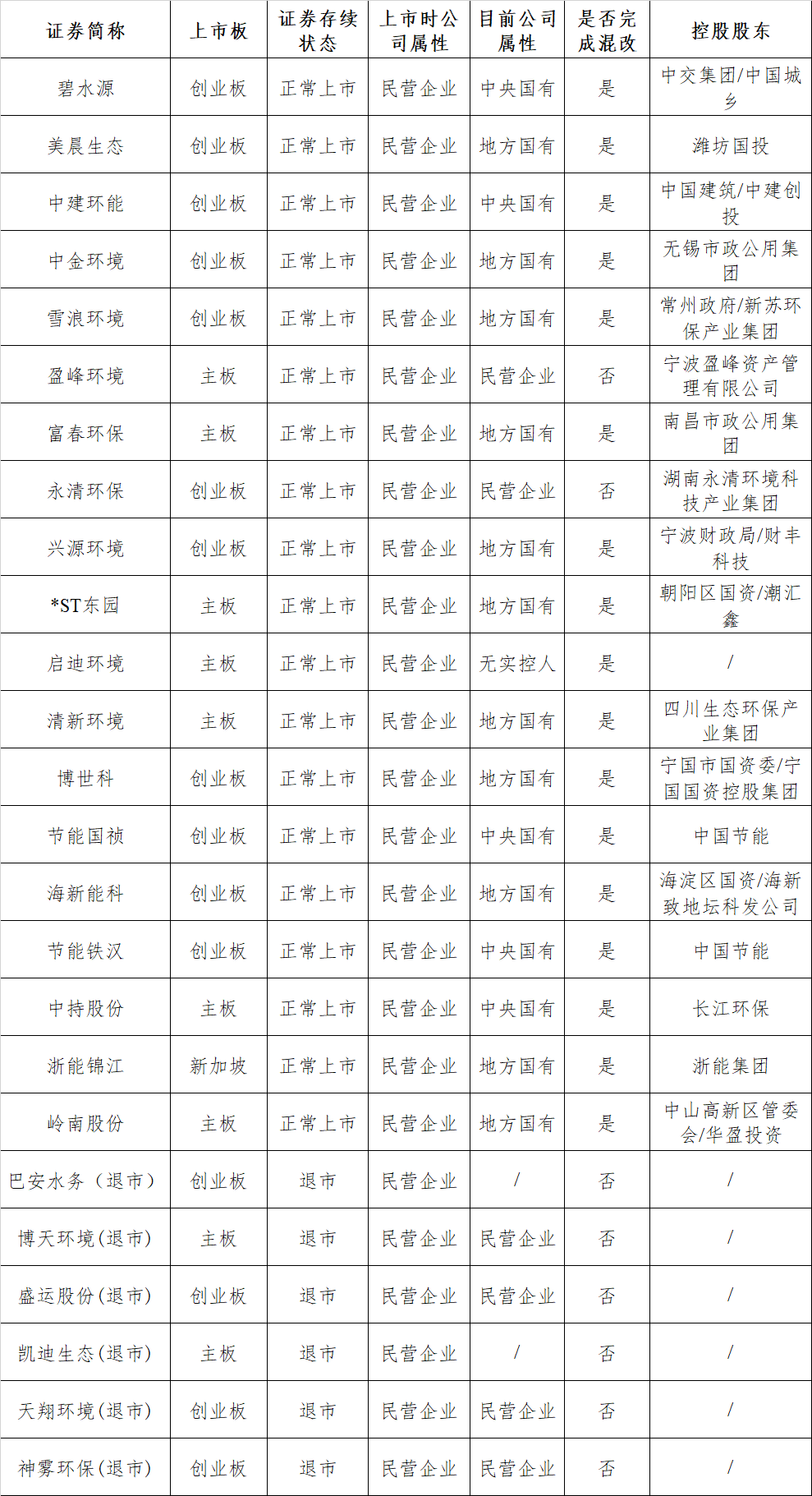

截止目前,25家2017年及之前上市的民营环保公司

1)已经退市的有博天环境、盛运股份、凯迪生态、巴安水务等6家,它们中间也有一些公司曾希望能有国资注入,帮助自己脱离困局,可惜失败了。

2)17家完成混改的公司,证券存续状态是正常上市,其中5家公司目前属性是央企控股,11家公司是地方国企控股,另有启迪环境无实际控制人。当中也有博世科这样两次易主的。

3)未完成混改的有盈峰环境、永清环保两家,继续保持民营环保上市公司状态。

25家主流民营环保上市公司(2017年前上市)混改状况汇总

02

最近三年,各家盈利能力、现金流、资产负债率、研发投入比较

逆向混改的动作完成后,经过三年发展,当时参加或有意向参加逆向混改的25家环保A股上市企业的发展态势有所不同。

未能“上岸”,进而退市的几家,以及继续保持民企状态的两家姑且不说,成功引入国资,顺利“上岸”的17家公司也是各有各的境遇。

根据公开报表,2021年-2023年,连续三年盈利且保持利润稳定增长的公司仅有碧水源一家,同时,这家公司2023年利润为25家公司中最高,实现净利润7.65亿元。

能够维持盈利的公司有中建环能、富春环保、清新环境、节能国祯、中持股份、浙能锦江等6家。

上述7家混改后上市企业资产结构及订单结构有所改善,盈利能力维持稳定。

这些公司的盈利能力虽然比不上以往各自的狂飙岁月,但在当前背景下,依然算是可圈可点。

经营产生亏损的公司有9家(美晨生态、中金环境、雪浪环境、兴源环境、启迪环境、博世科、海新能科、节能铁汉、*ST东园),其中巨亏公司为东方园林(*ST东园)、启迪环境,一些年份亏损金额在50亿元以上。此两家公司因前期承接PPP项目过多,导致混改后仍然无法实现盈利,东方园林更是三年巨亏近120亿元,已进入退市整理期。

另外,在经营活动产生的现金流量净额这一指标上,碧水源、博世科以及兴源环境这三家企业在最近三年的时间里实现了连续增长和提升。特别是碧水源公司,经营活动产生的现金流量显著改善,从2021年的-16.28亿元增加到了2023年的3.31亿元,增幅120.33%。

与此同时,有十余家公司现金流维持稳定,未出现明显波动。在这些公司中,中金环境、富春环保以及启迪环境表现较为出色,其现金流情况在可比企业中较为突出。

在引入国资之时,这些公司或多或少都存在一定的经营困难或财务压力,有一些公司在国资帮助下,打了一个翻身仗,并呈现出健康发展的态势。但仍有一些公司,并没有因为上岸就保证了持续的盈利能力,前进之路还有几分艰难。部分公司的现金流波动较大,可能意味着在经营过程中存在一些不确定因素。

另外,在大家关注的资产负债率问题上,大部分公司保持了警惕,在过去的三年中,碧水源、清新环境两家公司在资产负债率方面表现出相对稳定性,没有出现大的波动。

中金环境、富春环境以及节能国祯3家公司在过去连续三年的资产负债率呈现下降趋势。这说明这些公司在逐步减少债务,增强资产的流动性,优化财务结构。

美晨生态、中建环能、雪浪环境、兴源环境、东方园林、节能铁汉、博世科等公司的资产负债率略有上升趋势,债务规模有所增加,主要是扩大生产规模或者进行其他投资。

在提升自身科技实力的研发投入方面,碧水源、富春环保、清新环境、海新能科4家公司研发投入稳定且持续加大,研发投入金额已经连续三年呈现上涨趋势。碧水源、清新环境两家表现突出,在2023年的研发投入金额均在3亿元以上,也是仅有的研发投入在3亿元以上的公司。

中建环能、中金环境、雪浪环境、节能国祯、节能铁汉、中持股份等公司在研发投入上虽然近三年有所波动,但总体而言,仍能保持在相对稳定水平。

美晨生态、兴源环境、东方园林、启迪环境、博世科、岭南股份等企业在研发投入上的力度出现减弱,其研发投入金额已经连续呈现下降态势。

17家混改后企业近三年盈利能力(单位:亿元)

17家混改后企业三年现金流情况(单位:亿元)

17家混改后企业三年资产负债率情况(单位:%)

17家混改后企业三年研发投入情况(单位:亿元)

注:上述表格数据均收集自网络上发布的各公司财报,若有出入,以各家公司提供的数据为准。

03

协同很重要,成长是更好的蜜月

2018年以前,环保行业经历了资本的盛宴、市值的狂欢,之后进入持续退潮期。

以前是枝繁叶茂二月花,现在是删繁就简三秋树,环保上市公司的客观限制增多,而PPP之后越发凸显的应收账款问题也让这些公司如芒在背,分外局促。

协议转让,表决权委托,改组董事会,定增……走完整个过程,这17家公司同国资携手,憧憬新的未来。三年时间,足以使并购双方现出本来面目,并可能迎来蜜月期后的平淡与倦怠。

实际上有的公司的协同效应确实没有发挥得很全面,像东方园林、启迪环境,虽然并购完成了,但是还是遇到了困难。

这17家公司中的佼佼者,如碧水源、中建环能等公司能够稳健发展,已属不易, 足以证明央企收购它们的交易比较合适。

国资做环保也是环保,要按照规律办事,这是必须尊重的客观现实。

另一方面,国资做环保也是国资,与单纯的民企相比,这些混改后的公司确实具备了一些优势。

几位混改企业的高管在接受绿谷工作室采访时有相似的表述。

首先,央企给这些环保企业一个身份,使这些企业在做事的时候,能够节约很大力气,比如现在有内部市场可以去沟通,和很多政府地方客户沟通也更加顺畅。

其次,央企也会给企业很多实质性的支持,比如说增加科研经费和报奖通道。

第三,贷款利率方面,以前是民企,利率要上浮,现在能下调一点。

其他方面,有了央企给的身份,企业在招聘的时候,也更受待见,很多人才愿意加入。

至于说在市场资源方面,在具体的项目方面(给项目或者做投资),是不是能直接提供帮助,高管们表示,并没有想象中那么大的支持力度。

原来大家想法是央企、国企入资后,企业直接嫁接在它们身上,由国资去投项目,环保公司恢复到轻资产、高毛利,卖产品和服务的状态。

现实是,环保公司想要投资的一些项目,并不一定能够让母公司去投,毕竟自己是被收购方,主动权其实是掌握在央企、国企手里。

和控股公司的项目协同,更多是在高端对接方面,或者项目资源上获得帮助,比如联合投标,资质方面的帮助,不可能如想象中那样得到全方位的帮助。

高管们对此表示理解。有位高管举例说,有一个工程建设类央企,收购了一个做建筑用装备的公司,系统内特别“宠爱”这家公司,做工程都要求用这家公司的设备,这公司的服务就越来越差,最后,“被大家的唾沫淹死了”,它的活儿来得简单、容易,公司反而不行了。跟家长养孩子一样,宠得最厉害的那个反而不是最出息的那个。

最后,央企、国企怎么判断自己的并购是否成功呢?其实也是有多个指标的。对于大部分央企、国企来说,并购过来的上市公司的市值只占比较少的比重,利润和业绩,可能占个百分之二三十,另外还有科技指标、拿奖指标、现金流质量指标。对环保公司来说,有比较大的施展空间。

而对央企来说,环保业务的收购,补足了自己的版块,具有显著的战略意义,这才是更重要的。

以表现较为突出的碧水源为例,中交集团收购后,将其纳入集团重点发展的业务方向,在提到战略新兴产业和新质生产力时,科技属性比较强的碧水源就成为其亮点。强化技术驱动,也是混改成功的核心。

这些环保上市公司的市场、技术,基本上都还是原来的班底,思路也和以往保持一致,但央企、国企也会输入自己的管理理念,提升这些公司的管理效率。

现在,许多行业都受到地产周期和地方债务周期的影响,环保也在这个链条当中,只能尽量减少经营方面风险。

对于混改的双方来说,把视角从单一的环节跳脱出来,把焦距拉长,把自身放在整个大的产业背景来看,做好协同,保持成长的节奏,才可能营造一个长久的、更好的蜜月。

使用微信“扫一扫”功能添加“谷腾环保网”